让不懂建站的用户快速建站,让会建站的提高建站效率!

|

炒股就看金麒麟分析师研报,泰斗新奇设计装修工具,专科,实时,全面,助您挖掘后劲主题契机! 周度ECI指数:从周度数据来看,截止2025年3月2日,本周ECI供给指数为50.43%,较上周回升0.07个百分点;ECI需求指数为49.93%,较上周回升0.03个百分点。从分项来看,ECI投资指数为49.99%,较上周回升0.02个百分点;ECI消费指数为49.64%,较上周回升0.04个百分点;ECI出口指数为50.30%,较上周回落0.02个百分点。 月度ECI指数:从2月整月的高频数据来看,ECI供给指数为50.28%,较1月回落0.17个百分点;ECI需求指数为49.89%,较1月环比捏平。从分项来看,ECI投资指数为49.94%,较1月回落0.07个百分点;ECI消费指数为49.61%,较1月回升0.14个百分点;ECI出口指数为50.28%,较1月回落0.12个百分点。从ECI指数来看,2月份经济在供需两头王人延续着较为赫然的复苏态势,节后工业坐褥的开辟也逐步运行向基建链条传导,而聚首1-2月份的高频数据来看,出口、地产和商品消费较前年同期均出现了赫然改善,需求端的开辟有望带动一季度经济增长实现“开门红”。消费方面,春节时期的消费数据自满家电、手机等品类实现了零卖收入的同比高增,而节后乘用车零卖阛阓也运行冉冉开辟,“以旧换新”政策对商品零卖的拉动效果已赫然表现;出口方面,节后监测口岸累计完成货品模糊量捏续走高且强于季节性、同期好意思国入口也出现了赫然加码,指向“抢出口”行动或有所强化。本周好意思国和墨西哥接踵表态或对中国引申关税加码,或对我国通过墨西哥进行转口贸易的电子开辟和汽车等居品出口变成赫然扰动。物价方面,2月全体数据来看,猪肉和蔬菜价钱均较1月出现了赫然的环比回落,食物价钱对CPI的正向拉动作用或小幅削弱,肖似2月翘尾身分对CPI的影响,2月CPI同比或小幅转负。 ELI指数:截止2025年3月2日,本周ELI指数为-0.71%,较上周回升0.03个百分点。货币政策或延续细巧化流动性调控。追忆2月份东说念主民银行的流动性调控,在“降准”缺位、国债买卖连接暂停的情况下,货币政策主要通过公开阛阓操作和买断式逆回购模糊资金:公开阛阓操作层面,2月份共计净回笼1万亿;买断式逆回购层面,2月份开展了1.4万亿范畴的操作,包括9000亿3个月期和5000亿6个月期,由于2月份有8000亿元买断式逆回购到期,因此施行净投放范畴为6000亿元,达到前年创设以来范畴最小的单月投放。共计来看,2月份货币政策各项政策器具净回笼4000亿元,货币政策细巧化休养流动性的立场或延续至3月份,对流动性而言,3月份时常是财政开销大月,对流动性形成补充,或部分对冲“两会”后政府债供给旯旮抬升的压力,而3月份贷款投放对银行体系流动性的浪费或也将从买断式逆回购和MLF续作上得回一定补充;从货币政策器具层面,3月份包括MLF在内共计有2.0万亿公开阛阓器具到期,何如细巧化调控以平抑逆回购到期对流动性的影响,货币政策或连接“防风险”和“稳增长”之间需求均衡,预测3月份流动性供需总体延续“紧均衡”处所。 风险指示:短期出现“抢出口”风景;政策出台力度低于阛阓预期;房地产改善的捏续性待不雅察。 (分析师 芦哲、李昌萌、王洋) ]article_adlist-->策略 好意思国不再“例外”了吗? ——内行阛阓不雅察系列 本周(2025年2月24日-2025年3月2日),发达阛阓及新兴阛阓同步下落,新兴阛阓转跌:MSCI发达阛阓下落1%,主要体当今好意思股下落,欧股再次在发达阛阓中发扬相对亮眼;MSCI新兴阛阓转跌且跌幅较大(-4.4%),尤其是中国资产领跌。各个阛阓来回的干线运行分化: 好意思国在宏、微不雅催化下,纳指及标普贯穿两周下落。其中纳指跌幅较深且在本周连接领跌(-3.5%),标普跟跌(-1%),但是周五PCE自满1月好意思国通胀平和高涨,缓解了部分通胀担忧,说念指大幅反弹,单日涨幅补足前期累计跌幅,收涨1%。 宏不雅方面:经济走弱,通胀坚挺,“滞胀”担忧重燃。一方面,基本面疲软,1)好意思国1月零卖销售额环比下降0.9% ,创近两年来最大降幅;2)2月服务业PMI 49.7,好意思国服务业PMI初度降至50以内,且创2023年1月份以来新低,加重阛阓垂危厚谊;以及3)好意思国2月消费者信心指数显耀下降(从1月的105.3降至98.2),指向消费收缩,并点火了对经济放缓以致败落的预期。另一方面,通胀坚挺,好意思国1月CPI及PPI纷纷超预期,且PPI创2023年2月以来最大涨幅。肖似特朗普关税政策以及政府着力部门(DOGE)启动华盛顿官员撤离揣测,通胀担忧再起。 微不雅方面:财报增长放缓。一是,好意思股科技七巨头阶段性高增速的叙事或接近尾声,体当今英伟达财报自满增长相对安闲,以及微软撤离威斯康星及佐治亚的两个数据中心,意味着运行去AI产能;二是,沃尔玛财报不足预期,指向好意思国悲不雅的消费出路。 因此,论调正从“好意思国例外论”冉冉转向“如果好意思国不再例外”。短期内,如果好意思国做事进一步走弱,新增非农做事东说念主数不足12-15万东说念主,可能会进一步引发“好意思国不再例外”的冲击。好意思股或进一步下落,短期内回调10-15%仍在预期内。 好意思国经济走弱,好意思债利率急跌。伴跟着对好意思国经济的担忧,以及贝森特暗示,特朗普及他均以为要“提高好意思债眩惑力,10年期好意思债利率应跟着特朗普政策当但是然地下降”,加重了好意思债的看涨押注,好意思债利率自1月17日以来贯穿下落,还是跌破4.3%。 中国资产贯穿高涨6周后回调,恒生科技领跌,主如若基于以下两点: 一,短期资金面超涨之后的工夫性回调; 二,外部风险再起,打压风险偏好。一是,上周末特朗普签署的《好意思国优先投资备忘录》,在本周周初便对中国资产变成扰动,外部不细目性导致科技引颈的乐不雅厚谊有所消退。二是,关税又从头回到桌面上。特朗普2月27日(本周四)零碎追加对中国商品的10%关税,上台一个月以来,还是对中国加征关税共计将达到20%,关税对阛阓的冲击进一步加大。 往后看,关切两会政策。本周阛阓提前博弈两会政策伙同标的,包括但不限于消费、地产等,琢磨到阛阓虽对部分两会政策预期存在分歧,但全体仍偏向平和刺激,此类可能成为下周捏续来回的重点和干线。 欧洲成为内行资金“再树立”所难得的对象。琢磨到欧洲尚且较为低廉、关税“战火”网络在中、加、墨、以及俄乌粉碎安闲协助阐发盈利有同步上腾飞间,资金阶段性切入内行低估值的权益板块,再次布局“低估”的欧洲。 内行股票及债券ETF本周净流入加快:内行股票型ETF净流入$462亿好意思元(旯旮+$207亿好意思元),内行债券ETF净流入$137亿好意思元(旯旮+$47亿好意思元);分立场来看,内行股票成长ETF净流出$13亿好意思元,价值ETF净流入$21亿好意思元;分国别来看,好意思国股票ETF净流入最多($318亿好意思元),其次是欧洲及日本;中国股票ETF净流出最多(-$32.5亿好意思元),其次是印度及越南。 内行股票ETF行业类别中,医疗保健、通讯流入加快并鉴识跃至第一与第二,公用做事在本周净流入捏续加快,其中金融本周由净流入转至净流出至净流出第二,科技加快流出至净流出第一,可选消费流出变缓。 下周重点关切数据及事件:1)3月4日运行的宇宙两会;2)3月7日好意思国做事论说。 风险指示:内行基本面与政策超预期,内行地缘政事风险超预期,历史申饬不代表改日,行业不细目性风险,数据统计及测算的舛错风险。 (分析师 陈梦) 行业 房地产: 长风破浪会巧合 ——物业公司2024年年报的四大预测 投资要点 预测一:收入利润增速核心下移,回反平时买卖逻辑对应增速。咱们判断,跟着行业步入老到阶段,同期头部物业公司收入已具备一定体量,改日头部公司的收入增速核心将回首至10%傍边,个别优秀公司的增速仍能保管15-20%。其中,物业服务业务的收入占比将会连接普及,预测改日核心将普及至70%傍边。收入增速的放缓主要源于新拓方法增速放缓,新拓方法增速放缓源于对方法准入方法的普及,捕快的要点从“量”调整为“质”,因此2023年起好多公司运行冉冉退出前期拓展的部分无法盈利的方法。 预测二:利润率分化加重,需分辨变化的驱动是“增效”照旧“降本”。利润率的三大判断:1)分化将捏续加重。改日几年,非业主升值服务及社区升值服务业务发展王人将较为平稳,且在收入结构中的占比也会有所下降,因此物业服务业务的利润率将主导公司全体利润率的变化。2)良性的“增效”才具备可捏续性。“降本类”措施可捏续性差,“增效类”举措则相对更具备可捏续性(如物业服务业务毛利率的普及较管制用度或销售用度的下降更好)。3)利润率的变化是一个中期维度的变量,扭转趋势并退却易,因此咱们需要绝顶关切利润率还是出现拐点的公司,其利润率的开辟可能带来年维度的估值开辟的投资契机。 预测三:回款全体下降,现款流濒临一定挑战。行业全体收缴率受宏不雅经济影响将逊于2023年,但预测行业部分优秀公司,通过各式催收措施,可将收缴率保管到与2023年基本捏平的水平。收缴率下降带来两大影响:1)应收款增长,关切的观点应为“一年以上应收款”的占比和盘活天数的变化;2)谋略现款流下降,可能影响分成智商。对于收缴率和现款流的预测,更需要关切省略实现逆市增长或雄厚的公司,因为其势必在谋略管控或方法质料上优于行业平均水平,这种特点也只好在行业资格波动的气象下方能被放大,进而被发现。 预测四:分成意愿连接普及,普及幅度可能弱于上一财年。咱们预测2024年大部分公司会连接普及其分成比例,尤其是分成率仍然低于50%的公司。部分受到商誉减值影响的公司,可能和会过保管或稳健提高其分成总金额来变相实现分成率的普及。但受到收缴率下滑对现款流变成的影响,咱们预测本年大部分公司分成率的普及幅度可能会少于2023年。 投资提议:咱们不雅察到物业行业还是出现诸多向好的趋势,但仍不足以到达行业系统重估的临界点。但部分优秀的公司起先行业率先波及了临界点:1)基本开脱地产有关方的影响;2)收入利润雄厚增长,利润率企稳或回升;3)分成率捏续普及。咱们以为,现时时点的物业公司予以10-15倍的PE是相对合理的估值区间,到达或接近重估临界点的公经理当予以更高的估值,典型的公司为:华润万象生计和绿城服务,是咱们现时最为看好的标的,此外提议关切中海物业、万物云、滨江服务等。 风险指示:大股东/有关方委用方法范畴不足预期;地产销售复苏不足预期;社会总需求收复纯粹;外拓范畴不足预期;有关方大股东对资金占用的风险。 (分析师 房诚琦) 国防军工: 2024年级迹预报基本落地 悲不雅厚谊或被充分开释 事件:截止2025年2月,军工行业上市公司2024年级迹预报基本落地。全体来看,发布事迹预报的上市公司事迹大范围承压,从现时终局看,军工产业订单宽限、降价等诸多利空导致部分企业事迹承压落地,但悲不雅厚谊得回一定程度开释。 投资要点 截止 2025 年 2 月,军工行业上市公司 2024 年级迹预报呈现出赫然的分化态势,除船舶细分行业外多半承压。从表露的数据来看,部分企业事迹实现了正增长,如中船防务、中国能源等公司。但是,也有十分一部分企业事迹承压,归母净利润同比下降,以致降幅跳动 50% 的企业不在少数。上游元器件企业鸿远电子、新雷能,材料类企业抚顺特钢等均濒临事迹下滑的窘境,原因包括卑鄙行业需求下降、阛阓行情欠安以及技改工程建设影响等。总体来看,军工行业在 2024 年受到多种身分的笼统影响,如订单延后、资本上升等,导致行业全体事迹增长乏力,但不同细分规模和企业的发扬有在较大互异。 2024 年军工企业多半濒临事迹承压的处所,悲不雅厚谊在一定程度上有所缓解,但尚未十足开释。一方面,受中期调整、东说念主事变动等身分影响,行业订单延后,导致企业收入阐发节律放缓,事迹下滑,阛阓厚谊一度较为低垂。另一方面,跟着 2024 年底及 2025 岁首部分企业大额订单的公告,以及行业全体订单冉冉下达的预期,阛阓对军工行业的信心有所收复。举例,国科军工、大立科技等企业公告的大额订单,自满出卑鄙需求的冉冉回暖。笼统来看,尽管现时盈利压力尚未十足消退,但阛阓对行业永恒逻辑的共鸣正在重建,厚谊开辟起先于基本面拐点。 近期多家军工上市公司公告大额订单,这在一定程度上开释了积极的订单开辟信号。从行业层面来看,这些订单的网络出现标明卑鄙需求正在冉冉回暖,尤其是对于一些细分规模的龙头企业,订单的增多有助于缓解前期订单不足的压力,普及阛阓对行业的预期。从订单性质看,这些方法多网络于新一代装备(如导弹能源系统、高性能材料)和“新域新质”作战规模,标明军工需求正从范畴膨大转向工夫迭代驱动。值得提防的是,2025年算作“十四五”收官之年,前期因体制纠正蔓延的订单有望加快达成,肖似军贸出口扩大、军用工夫挪动等新增量,行业订单开辟具备可捏续性。尽管现时订单回暖尚未十足扭改行绩瑕玷,但其对估值底部的撑捏作用已运行表现。 军工行业布局标的:重点关切核心主战装备产业链。除了主战装备条线具备遥远期的迭代发展的能源,在现时历史节点,有军民两用长周期巨量阛阓需求的策略新兴标的还是在成为军工行业遑急的退却漠视的分支,包括低空经济、买卖航天、民用大飞机、水下忽闪等,天、空、地、海全维域投入快速发展的历史新阶段。贝塔行情龙头的卑鄙主机厂与分系统标的:受益于产业链链长属性、高事迹细目性和倾向于大市值权重立场的趋势,重点关切航发能源、中航沈飞/中航西飞,中直股份(肖似低空经济)、中航机载。上下切换行情中的上游配套要领低位标的:主要聚焦少数几个高竞争壁垒同期受益于提前响应产业链订单的材料标的,重点关切菲利华、火把电子、华秦科技、中航高科、钢研高纳。 风险指示:1)军品订单不足预期风险;2)纠正程度不足预期风险;3)宏不雅风险。 (分析师 苏立赞、许牧) 个股 三一重能(688349) 2024年级迹快报点评 事迹合乎预期,订单改换高 投资要点 ]article_adlist-->事件:公司发布24年级迹快报,预测实现营业收入181亿元,同比+21.1%;归母净利润18.6亿元,同比-7.5%;扣非后归母净利润16.3亿元,同比+0.7%。单Q4来看,营业收入90亿元,同环比+21%/+138%;归母净利润11.7亿元,同环比+20%/+366%;扣非后归母净利润10.2亿元,同环比+17%/+357%。 开工建设哈萨克斯坦江布尔风电开辟厂区,出海河山捏续膨大:2024年11月29日,哈萨克斯坦Samruk Kazyna主权钞票基金与三一重能公司在哈萨克斯坦江布尔州举行了总投资金额1.14亿好意思元的风电整机部件坐褥工场的奠基庆典。该厂区揣测于25年底好意思满,将坐褥风电方法所需的机舱、轮毂、塔架和其他遑急部件。此外,为实现机组坐褥土产货化程度提高到30%,公司揣测另外建设一处研发中心。Samruk Kazyna主权钞票基金揣测到2030年与三一重能联袂建设约合6GW的风电装机以舒适日益增长的电力需求。 盈利预测与投资评级:琢磨公司风场转让范畴不达预期,咱们下调2024~2026年级迹预期,归母净利润鉴识为18.8/23.9/27.4亿元(前值为20.9/27.4/32.6亿元),同比-6.5%/+27.4%/+14.6%,对应PE为18.0/14.1/12.3x。基于公司资本适度上风突显,同期双海策略投入加快期,有较大上腾飞间,保管“买入”评级。 风险指示:竞争加重、行业政策变动风险、电站业务盈利下滑风险等。 (分析师 曾朵红、郭亚男、胡隽颖) 东方雨虹(002271) 2024年报点评 渠说念优化效果表现,现款流改善赫然 投资要点 ]article_adlist-->事件:公司发布2024年年报。2024年公司实现营收280.56亿元,同比-14.52%;归母净利1.08亿元,同比-95.24%。其中,Q4公司实现营收63.57亿元,同比-14.81%;归母净利-11.69亿元。 季度收入增长仍承压,渠说念结构优化效果赫然。在行业需求压力加大之下,公司全体销售有所承压,但阛阓份额预测仍保捏普及趋势;公司通过渠说念结构优化调整应答需求结构的变化,工程渠说念及零卖渠说念收入共计235.62亿元,同比增长8.10%,占营业收入比例达到83.98%,其中零卖业务营收102.09亿元,同比增长9.92%,占比进一步普及,渠说念优化效果赫然。分业务来看,防水材料收入同比下降10.4%,砂浆粉料业务收入略有下降,同期公司适度了工程施工范畴,施工收入较上年同比下降了51%。 Q4毛利率同比降幅赫然,时期用度率提高和信用减值增多影响利润发扬。公司Q4毛利率14.43%%,同比下降8.6个百分点,前三季度毛利率保捏平稳,Q4毛利率大幅波动预测受到行业价钱竞争加重和经销商返利政策的影响;时期用度率来看,2024年受到收入范畴下降的影响,用度全体刚性特征导致三项用度率同比均有提高,公司从下半年运行加大用度管控,2024Q4销售和研发用度率同比下降,管制用度率有所提高对单季度利润有所影响;另外,公司全年信用减值亏损8.87亿、资产科罚收益-2亿,较上年同期有所增多影响利润发扬。 谋略性现款流改善。2024年公司谋略行为产生的现款流量净额34.57亿元,上年同期为21亿元,其中Q4净流入39.5亿元,公司捏续加大回款力度和存量应收账款收回等责任,效果发扬赫然;到2024年末,应收账款+单据余额78.52亿元,其他应收款22亿,同比前年同期均有赫然下降;公司在积极鞭策存量应收款的处理,包括工抵房资产处理、债务重组等方式,预测仍有部分减值压力。 盈利预测与投资评级:公司算作防水行业龙头,积极通过组织架构调整来阴事空缺阛阓,拓展非房地产方法,优化谋略质料。同期公司积极栽种新业务板块,有望通过里面资源整合和协同快速发展。公司防水主业市占率捏续普及,非房板块、非防水业务和国外阛阓开拓有望进一步通达成漫空间。琢磨到阛阓需求压力、减值计提风险,咱们调整公司2025-2026年并新增2027年归母净利润预测为16.25/24.82/31.07亿元(2025-2026年前值为26.51/31.52亿元),对应PE鉴识为19.4X/12.7X/10X,琢磨到公司业务结构调整效果还是运行表现,保管“买入”评级。 风险指示:卑鄙房地产行业波动的风险;原材料价钱剧烈波动的风险;行业竞争加重风险;应收账款风险。 (分析师 黄诗涛、房大磊)  最新金股组合

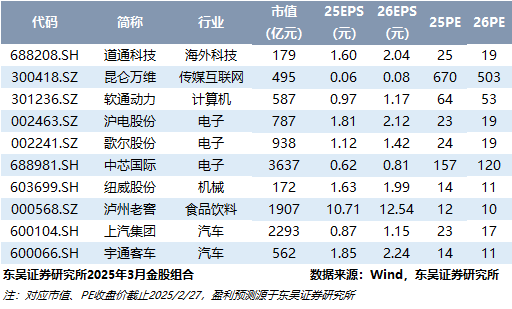

]article_adlist--> 最新金股组合

]article_adlist--> 东吴证券接洽所机构销售通讯录 东吴证券接洽所机构销售通讯录

法律声明 本公众号(微信号:scsresearch)为东吴证券股份有限公司(以下简称“东吴证券”)接洽所照章成立,零丁运营的官方订阅号。本订阅号不是东吴证券接洽所的接洽效果发布平台,本公众号所截内容均来自于东吴证券接洽所还是崇拜发布的筹辩论说新奇设计装修工具,如需了解详备的证券接洽信息,请参见东吴证券接洽所发布的完满论说。在职何情况下,本号所截内容不组成对任何东说念主的投资提议,东吴证券或东吴接洽所也分歧任何东说念主因使用本订阅号所截内容所引致的任何亏损负任何株连。本订阅号所截内容版权仅归东吴证券接洽所总计,东吴证券及东吴接洽所对本订阅号保留一切法律职权。订阅东说念主对本订阅号发布的总计内容(包括笔墨、图片、影像等)未经籍面许可,顽固复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券接洽所”,且不得对本订阅号所截内容进行任何有悖高兴的援用、删省或修改。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|